「保険に詳しくない…」と思うことは、仕方のないことです。

学校で保険の選び方は習いませんし、よっぽどいい保険担当者に出会わない限り、細かく保険のことについて教えてもらう機会がないからです。

人生100年時代を生きる私たちは、最低限の保険の知識を知っておく必要があります。

- そもそも保険って入った方がいいの?

- どんな保険があるの?

- 誰に相談したらいいの?

この記事では、金融機関(保険会社、銀行、保険代理店)に25年間以上勤務する現役の保険ショップ定員が、保険に入る判断基準と、失敗しない保険選びの方法について解説します。

- 保険に入る目的がわかる

- 医療保険やがん保険がわかる

- 保険で失敗しない方法がわかる

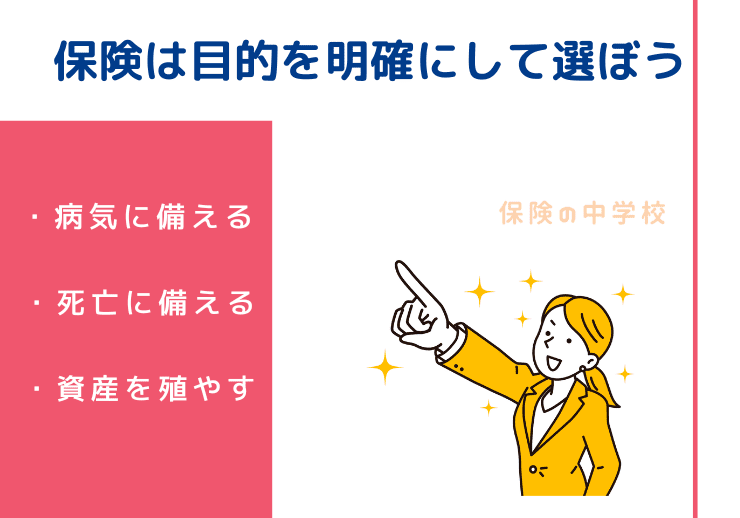

保険は目的を明確にして選ぼう

どんな保険が「いい保険」なのでしょうか?

同じ保険でも目的に応じて「いい保険」であったり「良くない保険」であったりします。

保険を考えるうえで、「どのような目的で保険に入りたいのか?」が重要です。

- 病気に備える

- 死亡に備える

- 資産を殖やす

保険に入る目的をはっきりさせよう!

保険で病気に備えよう!

保険に入る目的が決まったら、次はもう少し具体的に考えていきましょう。

病気といっても大きな病から小さな病まで、さまざまです。

- 三大疾病に備える

- 2~3日で退院できる軽い病気に備える

- 重い病気も軽い病気もどちらも備える

日本人の死因上位3位である「ガン」「心疾患」「脳血管疾患」の三大疾病は、治療にお金がかかり、入院日数が長引く可能性が高いです。

そんな、三大疾病でもしっかり保険金を受けれるように備えておくことができます!

2~3日で退院できるような軽い病気でもしっかり給付を受けれるように備えることもできます。

そして、大病や軽い病気の両方に備えることもできます。

すべて、決めるのはあなたです。

あなたが亡くなってしまったらいくら必要?

私たち人間は、いつか命の期限を迎えます。

まだ元気なうちに、自分の死亡後にいくらのお金が必要になるのか考えてみましょう。

- 死亡後はどのくらいの保険金を遺すか?(必要保障額)

- いつまで保険金が出るようにしておくか?(保険期間)

キュウリー先生

キュウリー先生必要以上の保険金を遺す必要があるかな?

独身のケースと家族がいるケースに分けて考えてみましょう。

あなたの死後、誰かに大金を遺さなければいけないなら、何千万円もの保険金が必要かもしれませんが、一般的には死亡整理資金(埋葬費用・家財整理等)として200~300万あれば十分です。

家族がいる場合、あなたが亡くなった後、それなりのお金が必要になります。

数千万円が必要になることも珍しくありません。

- 残された家族の生活費

- 子どもの教育費

- 車の買い替え費用

- 住宅リフォーム費用

- 残された妻(または夫)の老後資金

必要保障額は家族構成、家族の年齢、家族への思いなどでそれぞれ異なります。

今後の人生設計とあわせて、保険ショップやライフプランナーと一緒に計算することをお薦めします。

プロの意見も聞いたうえで、最後は自分で判断しよう!

死亡保険金の保険期間について考えよう

保険期間とは、保障をしてくれる期間のことで、「保険期間の間に死亡した場合」に死亡保険金が支払われます。

死亡保険金を遺す必要がある保険期間や内容は人それぞれです。

あなたにとって、備えるべき保険期間はいつまででしょうか?

- 子育て中だけ必要?

- あなたの定年まで必要?

- それとも一生涯必要?

キュウリー先生保険は担当者任せではなく自分で決めよう!

「目的に応じて」といっても、未来を見通すことはできないので難しいです。

- あなたが何歳のタイミングで

- どのような病気になるのか

- いつ天国に行くのか

「いつ不幸が訪れるのか?」が分かれば、ぴったり合う保険に入れば良いのですが、こんなことは誰にも分かりません。

もしもの時をしっかり想像して、その時にどのような保険があなたにとってありがたいかを真剣に考えて、出てきた答えがあなたにとっていい保険だと思います。

なぜ医療保険やがん保険に加入するのか?

世の中のみんなは、なぜ保険に入るのでしょうか?

- 親が入っていたのを引き継いだ

- 職場の周りの人に勧められた

- 保険会社のセールスレディの勧誘を断れなかった

- 結婚を機に家族のことを考えて

など、保険に入る理由はさまざまです。

モモちゃん

モモちゃん保険は「高価」ってほんと?

毎月の保険料は気にならなくても、長い期間掛けてると保険はたしかに、高い買い物なのかもしれません。

例えば、あなたが夫婦の保険料として、毎月2万円を35年程度(定年前後まで)払い続けたとしたら…

20,000円×12ヶ月×35年=合計850万円程度を払うことになります。

保険は、住宅・自動車と並んで高い買い物です。

レモンくん

レモンくん保険に入らず850万円を貯金したらいいんじゃない?

キュウリー先生定年まで病気をせずに働き続けられる!と言い切れるかな?

「35年間も支払い続ける保険料を貯めたら、病気になっても家族は困らないじゃないだろうか?」と考える人もいるでしょう。

確かに定年頃まで病気もせず、850万円貯めることができれば、その後、病気になっても治療費には困らないかもしれません。

しかし、定年頃まで病気をしないと言い切れるでしょうか。

これまでに、金融機関(保険会社、銀行、保険代理店)に25年間以上勤務する現役の保険ショップ定員の経験からみると、可能性は低いかもしれませんが、定年頃までに大病を患う人がいるのも事実です。

「大病しても高額療養費制度(※1)があるから大丈夫」と考えているあなた!!

(※1)年収に応じて1ケ月あたりの自己負担の上限額が決められていて、それ以上払わなくてよい制度のこと

高額療養費制度は治療に関するすべての費用を補填するものではありません。

次の項目は制度の対象外です。

- 部屋代(差額ベット代)

- 食事代(1食あたり460円)

- パジャマ、寝具などのリース費用

- 補てん適用外の先進医療費

入院する病院にもよりますが、「1日あたりの治療費が1万円を超える」という話はよく耳にします。

ガンが見つかって数年間、抗がん剤治療を継続したとしたら数百万円の自己負担が発生します。

闘病中は治療に専念するので、元気な時ほどの収入は見込めないでしょう。

例えば、裕福な家庭に育ち、潤沢な資産(数億円以上)を持っている人は、医療保険やガン保険は必要ないのかもしれません。

しかし、一般的には自己負担の治療費捻出のために預貯金の取り崩しが発生し、家計の収支はどんどん苦しく…

ミカンちゃん

ミカンちゃん預貯金が減っていくのは不安だな…

その役割を果たしてくれるのが保険(医療保険やガン保険)なのです。

「自分だけは病気にならないから大丈夫」と信じ込み、筋書き通りにいかなかった時に救ってくれるのが保険です。

普段から食生活に気を配り、身体を動かして健康管理に努めていても、病は襲ってくるかもしれません。

「自分の家系は大病しないから大丈夫!」と言い切れるでしょうか?

ご先祖様の時代と違って、現代はストレス社会です。

気がつかないうちに、あなたの身体に負担がかかっているかもしれません。

これまでに多くのお客さまと、保険商品に関するご相談を受けているからこそ伝えたいです。

キュウリー先生一度、真剣に家計のシュミレーションをしてみてください!

死亡保障はいくらあればいいの?

死亡保障とは、被保険者(身体に保険金がかかっている人)が亡くなった時に遺族に保険金が支払われることをいいます。

つまり、死亡保障というのは、言い換えるとあなたの金銭的価値なのかもしれません。

このような言い方をすると「どうせ自分なんて大した価値はないよ!」という言葉が聞こえてきそうですが、あなたからみた価値ではなく、家族からみたあなたの価値と思ってください。

保険の相談に初めて来店するのは、奥様おひとりのケースが多く、「自分の旦那の健康を心配しています」と保険について真剣に考えています。

2度目以降の来店で奥様が旦那様を連れてくることが多いです。

果たしてどのくらいの死亡保障をつけていれば良いのでしょうか?

子どもがいるケースを想像して考えてみましょう。

子育て中にあなたに不幸が訪れたら、今まであなたが稼いでいた毎月の給料がなくなります。

その穴埋めとして、奥様は大変な思いをしながら働き続けることになるでしょう。

寂しがっているかもしれない子どもたちをおいて、奥様が気丈に働く姿を想像してみてください。

ひとり親の子育てや家事で疲弊しても、生きるために働かなくてはいけません。

あなたが亡くなった後、死亡保険金がしっかりあれば、残された家族が寄り添いながら乗り越えていけるかもしれません。

一般的には、子ども1人を一人前にするまでに1,500〜2,000万円かかると言われています。

子育て中のあなたの存在価値は、非常に重要なのです。

子育てが終わった人生の中盤以降は、遺すべき死亡保険金は残された家族の生活費やあなたのお葬式代程度でいいのかもしれません。

金銭面だけで考えると、子育て中よりあなたの存在価値はぐっと下がるはずです。

このように、あなたの金銭的価値は家族の状況やその時期によって変化します。

キュウリー先生生きていくためにお金が必要だよね!

金銭的価値にどのような費用を見込む?

「家族からみたあなたの金銭的価値」には、どのようなお金を見込めばよいのでしょうか?

主な費用は次のとおりです。

- 葬儀費用

- 子どもの教育費用

- 生活費

- 固定資産税

- マンションの管理費

- 駐車場代

- 住宅のリフォーム費用

- 子どもの結婚費用

- 車の買い替え費用

住宅ローンは団体信用保険が掛けられているので、あなたが亡くなった後の返済義務は無くなりますが、固定資産税や住宅のリフォーム費用は発生します。

マンションなら、あなたがいなくなっても管理費や駐車場代は払い続けなくてはいけません。

生活費はもちろんのこと、子ども達の教育費用や結婚費用、車の買い替え費用、葬儀費用等も計算に入れます。

「遺族年金があるから大丈夫!」と思うかもしれませんが、遺族年金(個人差はありますが月額10万円程度)だけでは、これらのお金を充足するのは無理です。

キュウリー先生考えたくはないけど、必要なことだからハッキリ言うよ!

死亡保険金として、どのくらいのお金が必要になりそうなのか、真剣に計算してみてください。

愛する家族を遺して亡くなることを考えておくことは、あなたの家族に対する愛情であり、義務であると思います。

あなたに不幸があった時に家族に遺さなければならないお金から、遺族年金等入ってくるお金を差し引いたものを必要保障額といいます。

必要保障額 = 家族に遺すお金 ー 遺族年金等で入るお金

あなたの必要保障額は数千万円になりませんか?

自分が亡くなった後、必要保障額はいくらになるのか、事前に把握しておきましょう。

保険で相続税の対策ができる

数億円以上の資産を保有しているような富裕層の方には、死亡保障は必要ないのでしょうか?

資産を多く保有して亡くなった場合は、相続税の支払い金額も高額になります。

相続税を資産からではなく、死亡保険金で払おうと考えている人には対策が必要です。

キュウリー先生相続税減税対策は難しくなってきているよ!

近年は、相続税軽減対策もしづらくなってきています。

相続税を計算するための、基礎控除は引き下げられ、相続税第24条(以前は死亡保険金を年金形式の分割で受け取れば相続税の軽減が図れた)も改正されています。

変更前:5,000万円+1,000万円×相続人の人数

変更後:3,000万円+600万円×相続人の人数

現在は、超低金利の時代です。

バブル前後の時ほど、日本国内の銀行預金では金融資産を殖やすことは困難です。

1,000万円を1年間定期預金に預けた場合の利子は100~200円程度

| 銀行 | 普通預金 金利 |

|---|---|

| 三菱UFJ銀行 | 年0.001% |

| 三井住友銀行 | 年0.001% |

| みずほ銀行 | 年0.001% |

| ゆうちょ銀行 | 年0.001% |

掛け金以上の死亡保険金を手にして、相続税の足しにしようとするニーズがあっても不思議ではありません。

無策で相続税をたくさん払うことを否定するつもりはありませんが、先祖代々の資産を守る手段として死亡保障を活用することを考えても良いのではないでしょうか。

キュウリー先生死亡保険金は相続税第12条(500万円×相続人の人数分が非課税)が適用できるよ!

超低金利の時代で賢く備えるためには、外貨建て保険がおすすめです。

保険の選び方は3つある

あなたにぴったりの保険はどうやって選べばいいのでしょう?

日本国内には、外資系も含めて生命保険会社は40社以上存在します。

各社、現在販売中の保険商品が10〜20商品あるとすると、たくさんの商品内容を理解して比較しなければなりません。

レモンくんすべての保険商品を理解する時間はないよ…

では、どうやってあなたの目的に合った保険を選ぶのでしょうか?

保険を選ぶ際に、次の3つからあなたに合った方法を選択しましょう。

- 訪問型セールスの営業担当者

- 来店型保険ショップで相談する

- 通販サイトやネット系生命保険で選ぶ

①訪問型セールスの営業担当者から保険の説明を受ける

訪問型セールスの営業担当者(国内生保はセールスレディ、外資系や損保系生保はセールスマンが一般的)に相談する方法があります。

外資系や損害保険系はコンサルティングを得意としている担当者が多い点はメリットですが、担当者が所属している保険会社の商品しか扱えないというデメリットがあります。

国内生命保険のセールスレディも同様で、所属している保険会社の商品しか扱えないデメリットはありますが、義理人情に厚いというメリットがあります。

モモちゃん1社だけで決めるのは不安です…

②来店型ショップで保険の相談する

複数社の保険商品を取り扱っている来店型の保険ショップは、ここ10年位の間に急速に勢力を拡大しているので、あなたの自宅周辺や職場周辺にもあるのではないでしょうか?

自分の都合に合わせて相談に行けばよく、自宅や職場に担当者が訪問してくることはありません。

最大のメリットは乗合代理店なので、一度に複数の保険会社の商品比較ができることです。

保険料比較もできるので、各社の違いがよくわかります。

もちろん①の訪問型セールス担当者同様に、コンサルティングもやってくれます。

デメリットとしては、訪問型と違ってあなたが足を運ばなければならないことでしょうか。

ミカンちゃん一度に複数の保険会社を比較できるのは嬉しい!!

③通販サイトやネット系生命保険で保険を選ぶ

通販サイトやネット系生命保険会社で保険を選ぶ場合、コールセンターで商品説明を受けることはできますが、訪問型と同じで複数商品の同時比較がしづらかったり、対面ではないので顔が見えず、不安が残ります。

失敗しない保険の選び方

保険に入るための方法が3つある中で、どのような選択をしたら失敗せずに最適な保険に入ることができるのでしょうか?

金融機関(保険会社、銀行、保険代理店)に25年間以上勤務する現役の保険ショップ定員である本記事ライターは次のような選択をします。

- 保険相談で対面の安心感は欠かせない

- 複数社の商品を比較することができる

- 保険料割引制度が使える商品多数

対面で安心感をもって相談できる相手を探すことが、保険で失敗しないために重要です。

来店型の保険ショップでは、複数商品をたくさん比較できるので自分の目的に合ったものが見つかる可能性が高いです。

最近では、保険各社の商品開発のスピードが早く、様々な保険料割引制度(非喫煙者割引、BMI割引、ゴールド免許割引等)が使える商品が揃っています。

このような理由で「来店型の保険ショップで、まずは相談してみる」という選択がいまの時代に合っている気がします。

ただし、来店型ショップの担当者もセールスレディーのような訪問型の営業担当者と同じく、毎月の営業目標がある可能性が高いので次の点に注意しましょう。

担当者の口から次のようなワードが頻発するようであれば気をつけましょう。

- 「おすすめは〇〇です!!」

- 「お願いします(加入してください!!)」

- 「入っておいた方がいいですよ(不安を煽る)」

あなたのためにというフリをしながら、自分の営業目的のために商品を選んでいるのかもしれません。

いいFPと悪いFPの違いを理解しておくことで、保険の失敗を防ぐことができます。

どうしても不信感が払拭できないようであれば、担当者変更を申し出れば大丈夫です。

信頼できる担当者に出会えるまで何度でもチェンジ可能です。

もちろん費用はかかりません。

毎月、大切な保険料を払うわけなので、商品選びを含めて妥協することはありません。

キュウリー先生来店型保険ショップで信頼できる担当者を探すことが保険で失敗しない方法!

保険の選び方と同じく大切なのが「いつ保険に入るか?」です。

保険は、いつでも加入できるわけではないので、保険に入るタイミングを考えましょう!

まとめ

いい保険とは、あなたの目的によって異なります。

保険商品がたくさんある中で、「誰にとってもいい保険」という魔法のようなモノは存在しません。

- 病気に備える

- 死亡に備える

- 資産を殖やす

まずは、あなたが保険に入る目的を明確にしましょう。

保険に入る目的がわかったところで、次に大切なのは「どこで保険の相談をするか」です。

- 訪問型セールスの営業担当者

- 来店型保険ショップで相談する

- 通販サイトやネット系生命保険で選ぶ

保険選びで失敗しないための方法は、「信頼できる担当者を探すこと」です。

いくつもの保険会社の中から、複数の保険商品を比較することができるのは、来店型の保険ショップだけです。

- 保険相談で対面の安心感は欠かせない

- 複数社の商品を比較することができる

- 保険料割引制度が使える商品多数

保険で失敗しないために、まずは「信頼できる担当者」を探して、保険ショップに相談してみましょう。

キュウリー先生保険で備えるべきケースなのか考えることが大切!

保険というのは、あなたの状況によって重要度合いが変わるものです。

専門家のアドバイスを参考にしながら、最後は自分で判断できるように少しずつ、知識をつけていきましょう。

さいごまで、お読みいただきありがとうございました。